본격적인 금리 인상, 2022년 금융시장의 방향은?

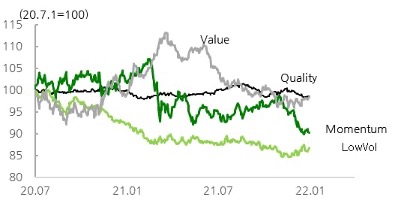

2021년 글로벌 증시를 돌이켜보면 지역적으로는 미국 증시가 모멘텀을 이끌어갔지만, 국내 및 이머징 증시는 그에 못 미친 결과를 보였고, 스타일 면에서는 인플레이션 우려감이 증폭되며 그동안 눌려 있던 경기민감주 위주의 흐름을 보였습니다. 12월달에도 미국 & 인플레 수혜 위주의 증시는 견조했지만, 후반부로 가면서 이 마저도 이익실현으로 모멘텀이 소멸되는 흐름을 보였습니다. 본격적인 금리 인상이 예정되는 2022년에는 중간에 경제지표나 정책적 스탠스의 흐름 변화가 시장의 잡음을 일으킨다고 하더라도 금리 상승과 인플레이션의 큰 흐름을 바꾸긴 힘들 전망입니다. 이러한 상황에서 과거 폭발적인 유동성이 주식시장 전체를 끌어올리던 장세와는 달리 “모든” 주식들이 좋지만은 않을 것으로 보이며, 인플레 환경을 견딜 수 있는 분야와 아닌 분야의 격차는 더욱 확대될 것입니다. 이는 년초 발표된 한국 수출입 데이터에서 IT, 반도체 위주 수출 견조함이 이를 뒷받침해 주었습니다.

이번 주는 월초 주요 경제지표 발표들이 예정되어 있습니다. 2022년 주식시장 및 글로벌 금융시장이 시작에서 방향성과 스타일 설정에 중요한 분기점이 될 것으로 보입니다.

Fig1. 주식시장에도 인플레 영향이

미국 주식시장 팩터별 주식 성과 흐름

출처: 신영증권 리서치센터

매크로

지난 주와의 변화된 점: 변화없음

-전월 예상 모두 하회한 미 주택가격

미 S&P 케이스쉴러 주택가격지수 yoy(18.4%, 전 19.1%, 예상 18.5%)

-전월 예상 모두 상회한 중 PMI

중 NBS 제조업 PMI(50.3, 전 50.1, 예상 50)

비제조업 PMI(52.7, 전 52.3)

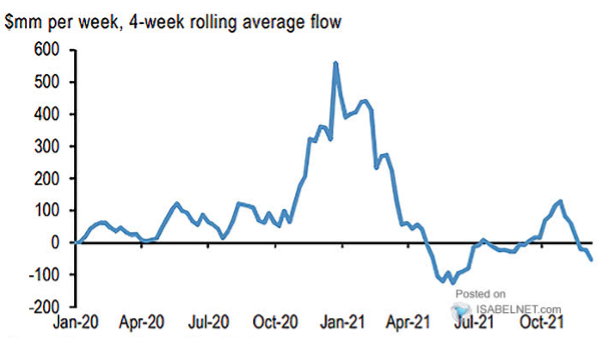

Fig2. 약해지는 미 주택시장 모멘텀

미 케이스쉴러 주택가격지수 (왼쪽, 파란색) vs. 연방 주택가격지수 (오른쪽, 검은 점선)

출처: tradingEconomics.com

종합: 경기 회복세 정점 통과

1.미 ISM 제조업, ADP 고용 (1/5)

2.미 서비스 ISM (1/6)

3. 유로존 물가지수

4.미 월간 고용지표 (1/7)

주식시장

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 부진, 배당/캐리 매력 부진

결론: 글로벌 주식시장은 매도 의견

채권시장(국채)

지난 주와의 변화된 점: 변화없음

모멘텀: 미국, 이머징 중립, 선진국 부진

밸류에이션 및 캐리: 밸류에이션으로는 양호, 캐리매력은 부진

결론: 미국채 매수, 그외 시장(국채) 중립

채권시장(회사채 및 리츠)

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 다 부진, 캐리매력 다 부진(리츠는 중립)

결론: 전 채권시장(회사채&리츠) 매도 의견

상품시장

지난 주와의 변화된 점: 변화없음

모멘텀: 산업금속 양호, 유가, 금, 농산물 중립

밸류에이션 및 캐리: 밸류에이션 금 양호, 농산물 중립, (유가, 산업금속) 부진 및 캐리 농산물 양호, (유가, 산업금속, 금) 중립

결론: 금 매수, (유가, 산업금속, 농산물) 중립

(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)