인플레이션 논란

지난 주 이슈의 중심은 미국 CPI 지표 발표에 있었습니다. FED의 물가 일시적 상승이라는 전망에도 불구하고, 6.2% 상승하면서 31년만 최고치를 기록했습니다. 델타변이 확산으로 8~9월 진정된 물가 압력이 10월 들어 reopening 효과가 나타나면서, 상승세를 이어가게 했습니다. 이번에 나타난 물가에서 보면 에너지 상승이 1/3을 차지하고, 주거, 중고차등의 순이었습니다. 문제는 물가 상승요인으로 예전 상승을 주도했던 몇몇개의 품목들에서 전방위적인 소비 및 서비스 품목으로 확대되고 있다는 사실입니다. 상품시장에서도 에너지와 산업금속 중심의 랠리가 농산물이나 그 외 상품으로도 이어지고 있습니다. 이것이 소비시장의 위축이나 경기둔화로 이어질 경우 소위 스태그플레이션으로 불리게 될 것입니다. 연말로 가면서 인플레이션이 불안한 투자자들이나 시장을 좋게 보는 투자자들도 일단 이익실현을 하려는 욕구가 강해질 것으로 보고 있습니다.

이번 주는 유로존 및 영국 물가 지표 발표가 예정되어 있습니다. 미국, 중국에 이어 글로벌 인플레이션 흐름을 이어갈 수 있을 지 주목되며, 미국은 소매판매와 부동산 관련 지표들 통해서 물가 상승의 영향을 알 수 있을 것입니다.

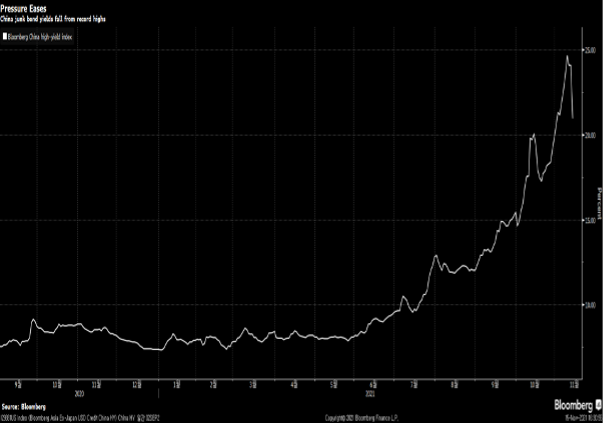

Fig1. 한숨(?)돌린 중국 하이일드 시장

중국 하이일드 인덱스

<출처: Bloomberg.com>

매크로

지난 주와의 변화된 점: 변화없음

-예상 전월 모두 상회한 미 물가지표

미 CPI yoy(6.2%, 전 5.4%, 예상 5.8%)

핵심 CPI yoy(4.6%, 전 4%, 예상 4.3%)

-예상 전월 모두 상회한 중 물가지표

중 CPI yoy(1.5%, 전 0.7%, 예상 1.4%)

PPI yoy(13.5%, 전 10.7%, 예상 12.4%)

-경기 회복세를 보이는 유로존

독 ZEW 경기심리지수 (31.7, 전 22.3, 예상 20)

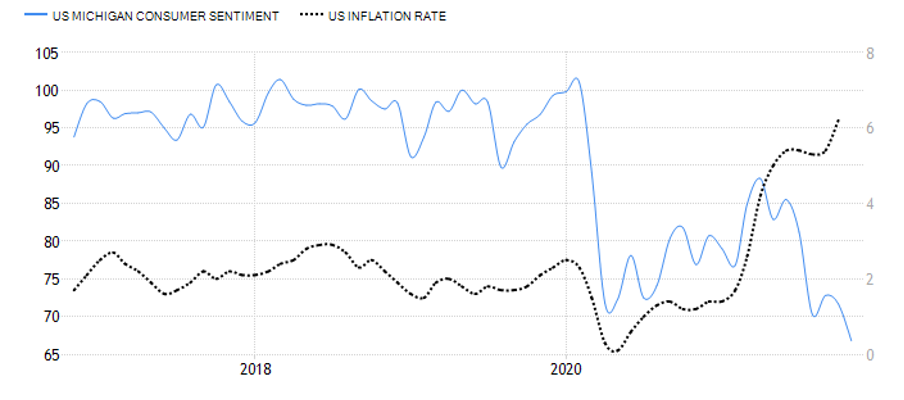

Fig2. 물가 부담에 꺾인 미 소비심리

미시건대학 소비자신뢰지수(왼쪽, 파란색) vs. 미 CPI(오른쪽, 검은 점선)

<출처: tradingEconomics.com>

종합: 경기 회복세 정점 통과

이번 주 주목할 주요 경제 지표: 중 실물지표(산업생산, 소매판매, 고정자산투자) (11/15), 미 소매판매(11/16), 유로존 3Q GDP (11/16)

주식시장

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 부진, 배당/캐리 매력 부진

결론: 글로벌 주식시장은 매도 의견

채권시장(국채)

지난 주와의 변화된 점: 변화없음

모멘텀: 미국, 이머징 중립, 선진국 부진

밸류에이션 및 캐리: 밸류에이션으로는 양호, 캐리매력은 부진

결론: 미국채 매수, 그외 시장(국채) 중립

채권시장(회사채 및 리츠)

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 다 부진, 캐리매력 다 부진(리츠는 중립)

결론: 전 채권시장(회사채&리츠) 매도 의견

상품시장

지난 주와의 변화된 점: 변화없음

모멘텀: 산업금속 양호, 유가, 금, 농산물 중립

밸류에이션 및 캐리: 밸류에이션 금 양호, 농산물 중립, (유가, 산업금속) 부진 및 캐리 농산물 양호, (유가, 산업금속, 금) 중립

결론: 금 매수, (유가, 산업금속, 농산물) 중립

(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)