안녕하세요. 크리스입니다.

그동안 테스트하였던 블록알고리즘을 기초로 실전투자를 진행하였습니다.

비록 짧은 기간동안의 기록이고 부족한 부분들이 많지만,

그 기록을 공유하고 많은 분들과 의견을 나누어 더 잘 다듬기 위하여 글을 올립니다.

저의 실전투자 블록 알고리즘의 기초가 된 것은,

제가 테스트하여 올렸던 "(블록알고리즘) 퀀트전략 7개 (2015년 ~ 2020년) 살펴보기" 입니다.

아래의 링크에서 확인하실 수 있습니다.

https://www.intelliquant.co.kr/article/611

실전투자를 준비하면서 전략들을 실전투자에 맞도록 수정하였습니다.

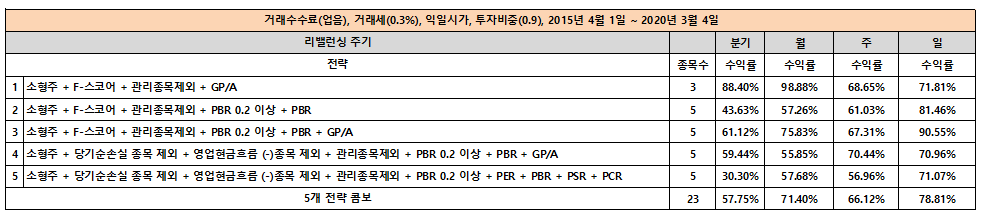

수정한 포트폴리오에서는 5가지 전략을 동일비중으로 사용하였습니다.

- 실전 포트폴리오 5가지

1. 소형주 + F-스코어 + 관리종목제외 + GP/A

2. 소형주 + F-스코어 + 관리종목제외 + PBR 0.2 이상 + PBR

3. 소형주 + F-스코어 + 관리종목제외 + PBR 0.2 이상 + PBR + GP/A

4. 소형주 + 당기순손실 종목 제외 + 영업현금흐름 (-) 종목 제외 + 관리종목제외 + PBR + GP/A

5. 소형주 + 당기순손실 종목 제외 + 영업현금흐름 (-) 종목 제외 + 관리종목제외 + PBR 0.2 이상 + PER + PBR + PSR + PCR

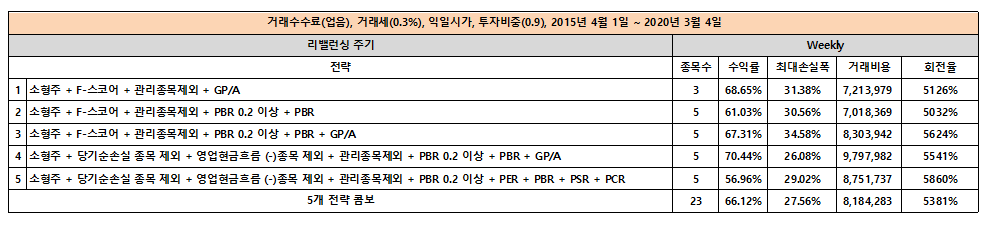

그리고 아래는 실전 투자 개시 전에 테스트한 결과입니다.

- 실전투자를 하기 위하여 계좌를 개성하면서 수수료 혜택을 받을 수 있어서 거래수수료는 0%로 하여 테스트를 진행하였습니다.

- 실전 거래시 물리적으로 많은 종목을 거래하기가 힘들 것으로 생각되어 종목수를 각 전략당 5종목으로 하여 25종목으로 구성하려고 하였습니다.

하지만, 테스트를 할 때 1번 전략에서만 유독 3종목과 5종목의 테스트 결과의 차이가 많이 발생하여 1번 전략만 3종목으로 변경하였습니다.

제가 테스트를 결과를 보면 매일 리밸런싱이 가장 좋은 수익률을 기록하였습니다.

이와같은 결과는 거래수수료를 0%로 하여 테스트하였기 때문인 것 같습니다.

그럼에도 불구하고 매주 리밸런싱을 선택한 이유는,

첫번째, 매주 리밸런싱으로 테스트한 결과가 평균에 가장 근접하기 때문입니다.

5개 포트폴리오의 분기, 월, 주, 일 리밸런싱의 수익률의 전체 평균은 66.93% 였는데,

5개 포트폴리오를 동일 비중으로 구성하여 테스트한 결과 매주 리밸런싱한 테스트 결과 수익률이 66.12% 로 가장 비슷하였습니다.

두번째, 매일 리밸런싱을 하는 것이 근무를 하면서 하기에는 물리적으로 불가능 하다고 판단하였습니다.

그리고 한가지 더 월, 화, 수, 목, 금 중 어느 요일에 리밸런싱을 한 것이 좋은지 테스트를 해 보았습니다.

위와 같이 어느 특정한 요일에 리밸런싱을 하는 것이 좋다 라는 결론데 도달하지 못하여,

실전 거래를 할때는 운용자금을 5등분하여 월, 화, 수, 목, 금에 동일하게 배분하여 운용하였습니다.

그래서 아래와 같은 실전투자 조건으로 2020년 4월 1일 부터 실전 거래를 시작하게 되었습니다.

1. 거래수수료: 0.15% -> 0% (비대면 계좌를 개설하여 수수료 혜택을 받았습니다)

2. 거래세: 0.25% -> 0.25% (변동사항없음)

3. 거래가격 가정: 익일평균가 -> 익일시가 매도 후 익일종가 매수

4. 투자비중: 0.9 (90%) -> 1.0 (100%)

5. 리밸런싱: 매주 (월, 화, 수, 목, 금에 균등한 운용자금을 배분하여 매주 리밸런싱)

3번의 익일시가매도 후 익일종가 매수를 하게 된 이유는,

근무를 하면서 포트폴리오를 조정해야 했기 때문에, 장 시작전 동시호가때 매도를 하고 오후 동시호가때 매수를 하였습니다.

이렇게 시작한 저의 실제 운용 결과는,

2020년 4월 1일 ~ 2020년 5월 31일까지 2개월 동안 총 수익률이 12.96% 였습니다.

그리고 같은 기간동안 포트폴리오의 백테스트 수익률은 아래와 같습니다.

테스트 결과를 보면 2개월동안의 수익률 평균이 34.28% 입니다.

무려 21.32% 라는 차이를 보이고 있습니다.

시가 매도 // 종가 매수 라는 운용 조건의 변경만으로도 회복을 하면 상승하는 시장에서는 결과의 차이가 21.32%까지 생길 수 있음을 경험하고 확인 할 수 있었습니다.

현재 6월 1일부터 새롭게 업데이트 된 재무제표를 활용하여 운용을 하고 있습니다.

이번에는, 전체 운용자산의 90%만 활용하고, 익일시가에 매수와 매도를 하려고 노력하고 있습니다.

혹시, 실제 운용을 하시면서 저 같이 시물레이션 테스트와 실제 운용사이에서 차이를 경험한 분들이 계시다면, 같이 공유해 주시길 부탁드리겠습니다.

그리고, NH투자증권의 자동매매가 빨리 되었으면 좋겠습니다.^^

긴 글 읽어주셔서 감사합니다.

|

LimSung Hyun

|

2020.06.09 17:06

|

LimSung Hyun

|

2020.06.09 17:06

|

Chris

|

2020.06.09 17:12

|

Chris

|

2020.06.09 17:12

|

루아흐

|

2020.06.10 08:02

|

루아흐

|

2020.06.10 08:02

|

푸른주전자

|

2020.06.10 17:27

|

푸른주전자

|

2020.06.10 17:27

|

가상머신

|

2020.07.14 10:03

|

가상머신

|

2020.07.14 10:03