안녕하세요. 푸른주전자 입니다.

오늘은 아마도 데이비드 드레먼도 부러워 하지 않을까(아마도) 하는 Low vol 투자전략 두번째 이야기를 하겠습니다.

앞선 글에서 Low Vol 투자전략에 관하여 간략하게 글을 썼습니다. Low Vol 투자전략의 특징은 변동성을 줄이며, 안정적으로 수익을 내는 전략이였습니다. 하지만, 비체계적 위험의 리스크를 줄일 수 있을 뿐이지 아무리 Low Vol 전략이라도 체계적 위험의 리스크를 줄일 수는 없습니다.

참고)

- 체계적 위험 : 피할 수 없는 위험

체계적 위험은 시장 전반에 관한 위험이기 때문에 분산투자에 의해서도 감소시킬 수 없다하여 분산불능위험이라 한다.

경기변동에 따른 시장위험, 물가변동에 따른인플레이션 위험, 금리수준 변동에 따른 이자율위험 등이 있다.

'IMF사태(1997)와 세계금융위기(2007)' 등이 체계적 위험의 예라고 할 수 있다.

- 비체계적 위험 : 피할 수 있는 위험

체계적 위험과는 달리 비체계적 위험은 노력여하에 따라 그 양을 줄이거나 피할 수 있는 위험이다.

분산투자를 함에 따라 그 위험의 양을 줄일 수가 있다.

'계란을 한 바구니에 담지 말라!'는 옛말은 이와 같이 비체계적 위험을 줄이기 위한 격언이라 할 수 있다.

체계적 위험을 피하기 위해서 많은 전략들이 있습니다. 유명한 듀얼 모멘텀이나, 채권금리 변하에 따른 주식 비중 조절 기타 등등인데, 주요 요점은 위기시 주식의 비중을 줄이고 다른 자산에 투자하는 것입니다.

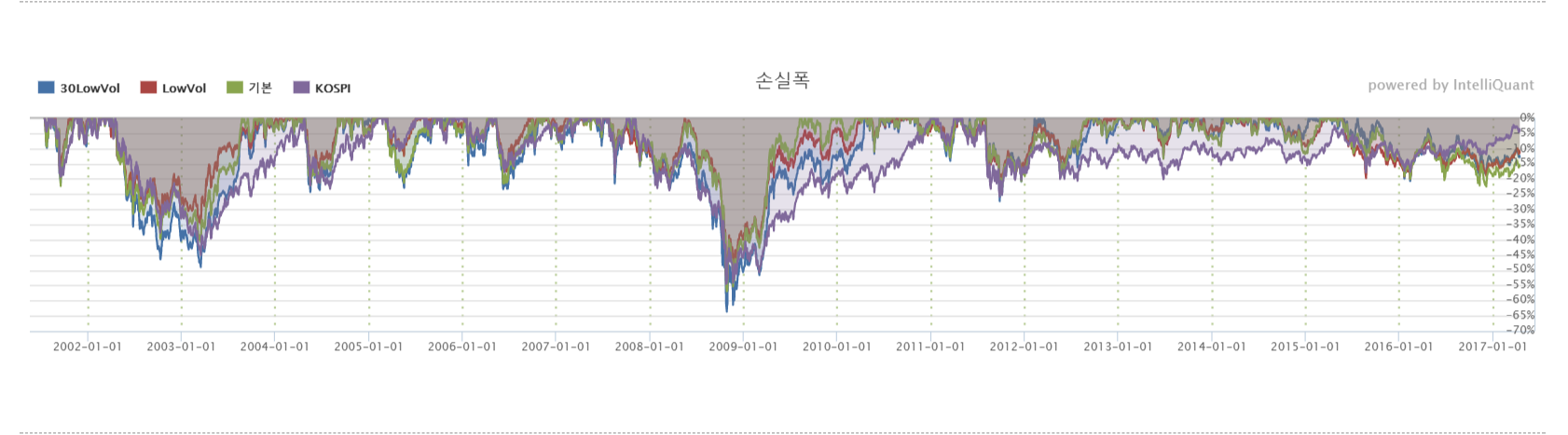

이번 글에서는 동일한 Low Vol 투자전략에서 체계적 위험을 회피하기 위해서 저는 지수의 평균 모멘텀을 측정하여, 평균 모멘텀 값이 2이하이면 주식 비중을 0%으로 가져가도록 하겠습니다.

테스트는 기간을 늘려 2008년 금융위기에 어떻게 작동하는지 보겠습니다.

20010715부터 20170414까지, 시가총액 700억 이상, 20일 일평균 거래대금 5억 이상. 월 리밸런싱을 기준으로

기본 전략 PER+PBR+ROA로 20종목(기본),

기본 전략 + lowVol로 20종목(LowVol),

기본 전략으로 30종목 선정 후, 그 중 저변동성 20종목(30LowVol).

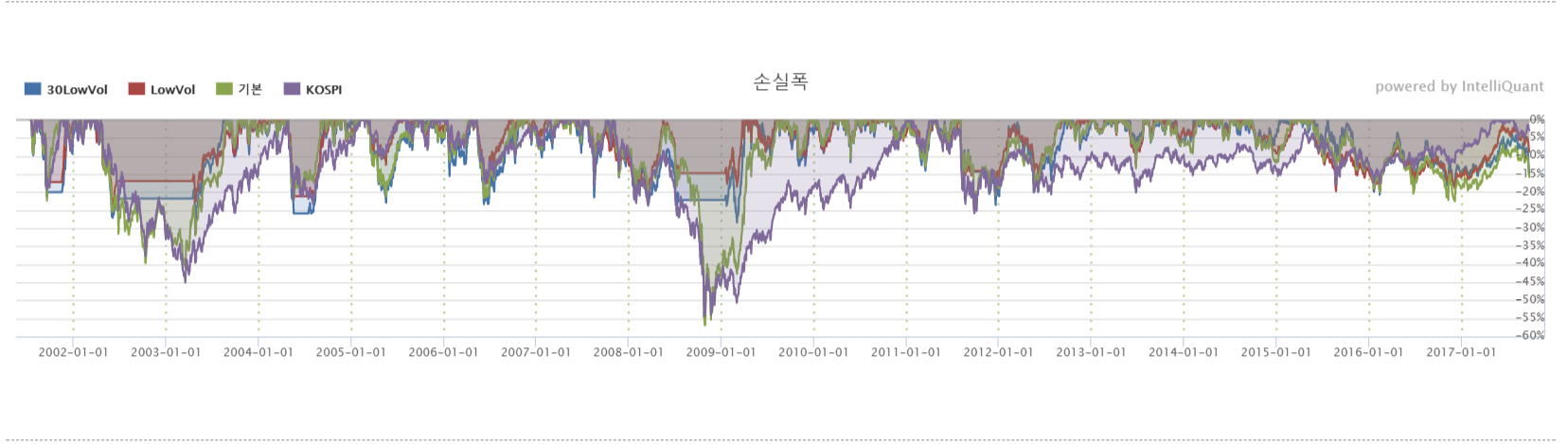

기존의(앞선 글의) Low Vol 투자전략을 동일 기간으로 했을 때

2008년 금융위기에 기존 전략과 비슷하게 50~60%의 손실을 기록하였습니다.

- 기존 전략에 비해 LowVol은 표준편차나 샤프지수가 약간 개선 된 정도이고, 30LowVol은 MDD, 표준편차, 샤프지수 어느 것 하나 개선된게 없습니다. ㅜ.ㅜ

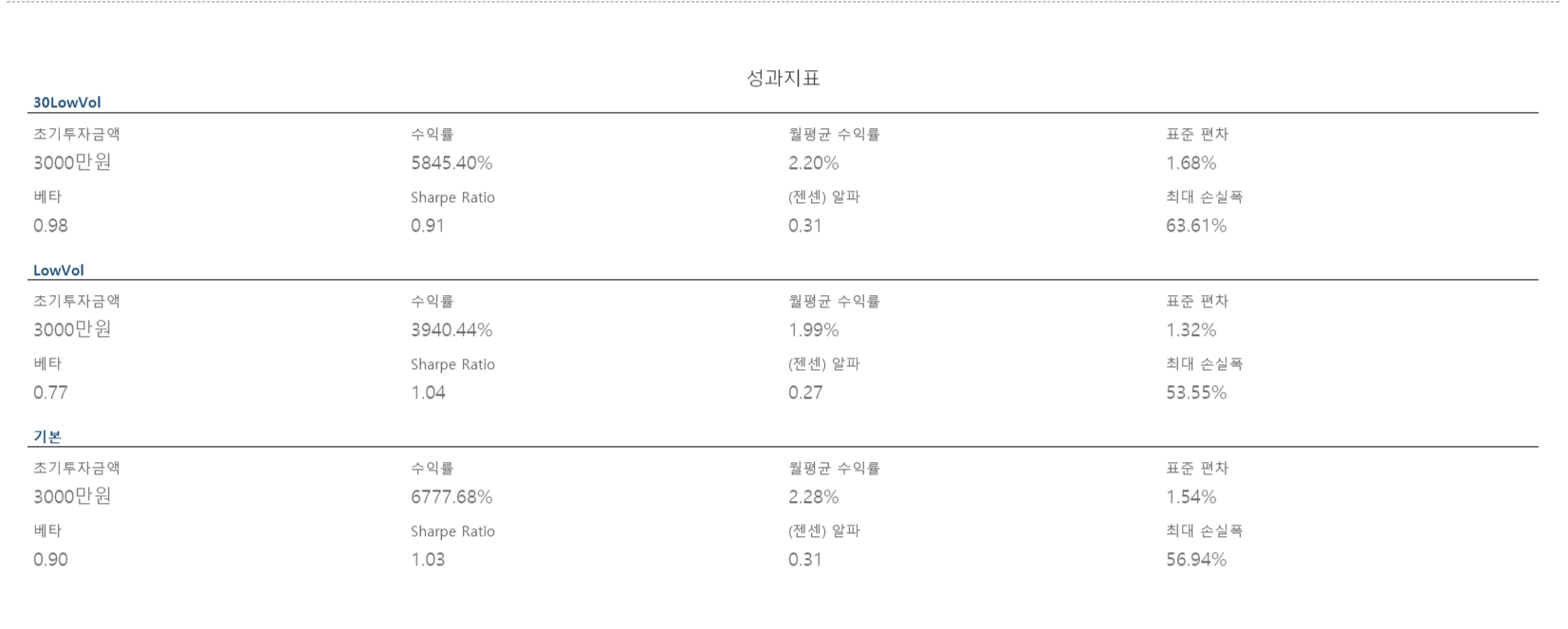

하지만, 이번 테스트를 보면

- LowVol, 30LowVol 두전략 모두 MDD, 표준편차, 샤프지수가 확연히 개선 되었으며, MDD 같은 경우 모두 30% 안쪽으로 손실이 났습니다.

- 30LowVol 수익율은 기본 전략과 비슷하지만, MDD, 표준편차, 샤프지수 모두 개선 되었습니다.

- LowVol 전략 같은 경우는 샤프지수가 무려 1,27, MDD는 23.58%입니다.