이번 테스트는 좋은 글을 많이 써주시는 강환국님이 SNEK에 올리신

"비과세로 금융위기에도 5% 이하로 잃으면서 두 자리 수익을 버는 것이 가능하다고?"

(https://www.snek.ai/alpha/article/108126/비과세로-금융위기에도-5-이하로-잃으면서-두-자리-수익을-버는-것이-가능하다고)

글을 기반으로 테스트 하였다.

위의 글을 따라서 테스트를 하다 보면

http://www.wiseindex.com/DataCenter/Index/WSI0603에서

WISE 스마트베타 Quality 지수,

WISE 스마트베타 Value 지수,

WISE 스마트베타 Momentum 지수,

WISE 스마트베타 LowVol 지수

월간 수익률을 다운 받아

www.portfoliovisualizer.com에 import하여야 한다.

이때 중요한 것이 다운 받은 엑셀 파일의

(Index Value 쉬트)에 있는 지수 값을 이용하여 월간 수익률을 계산하여야지 (Return 쉬트)에 1M수익률(%)를 사용하여서는 안된다.

(Return 쉬트)에 1M수익률(%) 수익률은 정확한 한달간의 수익률이 아니라, 1M을 수치상 계산한 기간으로 수익률을 계산하기 때문에 부정확한 데이터이다.-월간수익률로 누적수익률을 계산해보면 쉽게 알 수 있다.

따라서, (Index Value 쉬트)에 있는 지수 값을 이용하여 월간 수익률을 계산한 값을 PV에 import하여 dual momentum를 테스트 해보겠다.

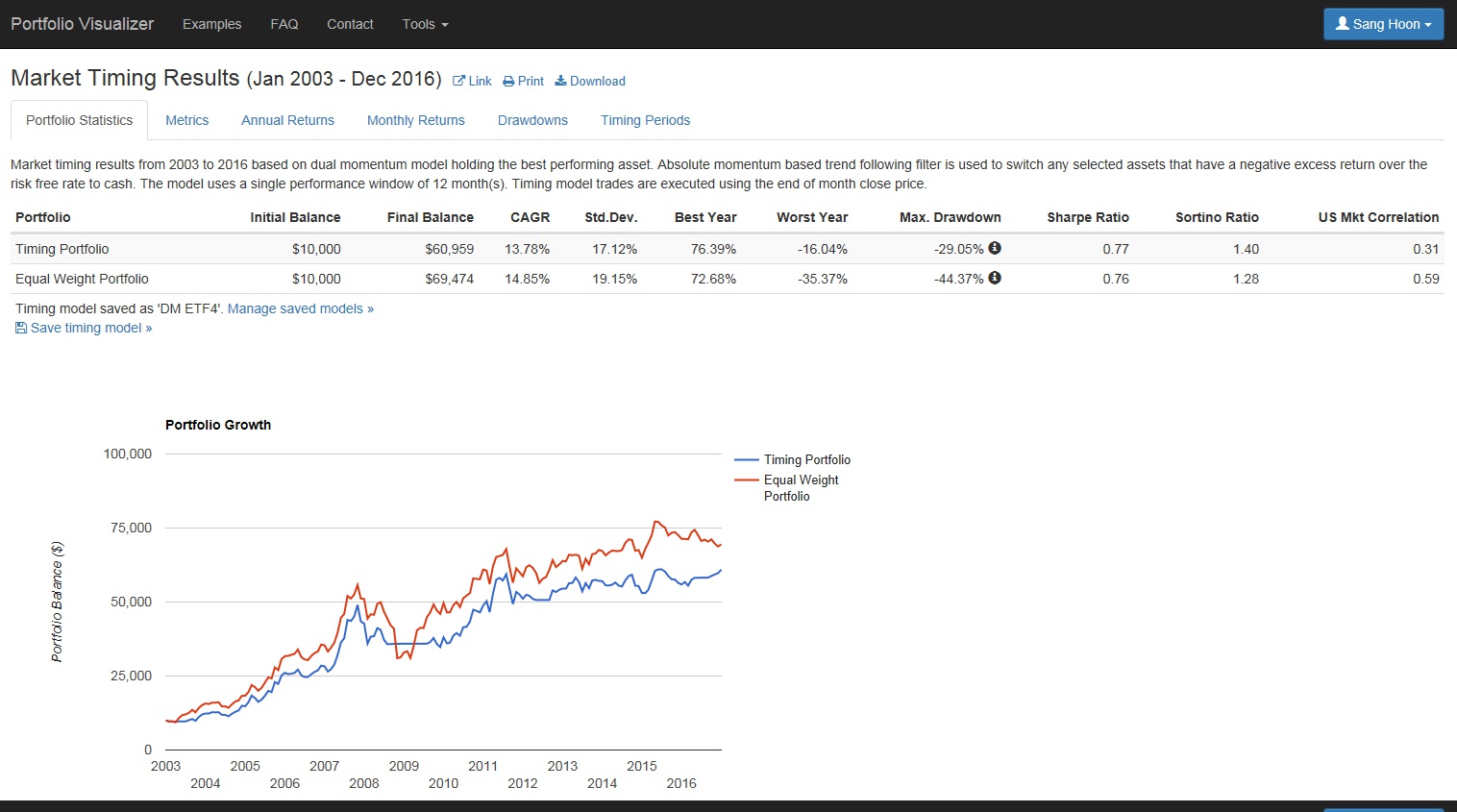

2003년부터 2016년까지 테스트하였을 때 509% 수익률, MDD는 -29.05% 수준.

자, 그러면 우리 Intelliquant에서 제공하는 투자 플랫폼을 이용하여

위와 같이 Wise 스마트베타 지수 4가지를 이용한 Dual Momentum을 테스트 해보자.

지수 각각의 momentum을 구하고, 그중에 제일 강한 momentum의 지수를 투자한다. 다만, 각 momentum이 마이너스이면 현금 보유하는 방식이다.

기간은 위와 동일하고 현금의 이자수익은 빼고, 수수료는 감안한 테스트이다.

수익률은 648.65%이고 MDD는 33.87%이다.

MDD가 높아진것은 월간이 아닌 일간 수익률이라 더 정확한 결과치라 할 수 있다.

수익률이 좀더 높아진 것은 momentum 산출 방식을 바꾸었기 때문이라 생각한다.

참고로, Intelliquant에서 제공하는 투자 플랫폼의 장점들이라 할 수 있겠다. 월간 수익률의 러프함이 아니고 일간의 데이터로 좀더 정확성을 제공하며, 투자 전략을 사용자가 직접 만들고 수정함으로 자신만의 투자 전략을 만들 수 있다. 하지만, 초보자들에게는 좀 어려운 부분이 투자 전략의 이해도가 있어야 하며 이를 구현하기 위한 어느정도의 프로그램 작성 능력이 필요하다.

|

이창규

|

2017.12.10 20:02

|

이창규

|

2017.12.10 20:02

|

푸른주전자

|

2017.12.11 16:09

|

푸른주전자

|

2017.12.11 16:09

|

보민

|

2021.09.20 15:21

|

보민

|

2021.09.20 15:21