1차적 기술적 변곡점에 다다른 증시, 반등과 하락세를 가를 FOMC와 빅테크 실적

지난 주는 큰 이슈가 없었음에도 연초부터 이어진 기술주 중심의 매도세가 다시 한번 거세게 몰아친 한 주였습니다.

금리 상승에도 불구하고 금융주의 실적부진과 빅테크 실적 첫 주자인 넷플릭스의 실망스러운 가입자 데이터 발표와 이어지는 폭락세는 증시 반등의 실마리조차 꺾어 놓았습니다. 주식가격이 마냥 오를 수만은 없을 거라고, 누구나 짐작 했었습니다. 그러는 사이 나스닥은 고점대비 15% 가량 내려왔으며, S&P500도 8%까지 내려왔으며, 오른 것에 비하면 미미하다고 볼 수 있습니다만, 그간의 강세장에 익숙해져 온 투자자들은 이번 하락장이 더욱 크게 느껴질 것입니다. 이 지점이 중요하다고 보는 이유는 작년 미국 주식 고점론에 매수 시기를 놓친 FOMO 투자자들의 Buy the dip 대기 매수와 최근 급락에 얼어붙은 투자자 심리에서 오는 '이번엔 다르다' 식의 이익 실현성 매도가 수급적으로도 대치되는 지점이라고 판단하기 때문입니다.

사실 이 정도의 낙폭은 최근 몇 년간 수차례 반복되어 왔으며, 반등의 배경엔 든든한 FED의 파월과 견조한 빅테크 실적이 있었습니다. 또 다시 이러한 빅 이벤트를 앞두고 긴축으로의 스탠스를 선회한 파월과 여전히 강한 어닝 예상이지만, 고점론의 빅테크의 실적이 지지선을 형성해줄지 주목됩니다. 반면 작년부터 지속적인 하락세를 보여온 국내 및 중국 증시는 금리 급등이 이머징 증시에 더 타격을 줄 것이라는 예상에 비해서 상대적으로 견고한 모습을 보여주었습니다. 중장기 트렌드의 기로가 될 이번주는 FOMC 회의가 예정되어 있으며, 갈수록 매파색이 짙어지는 FED의 향후 테이퍼링 및 금리 인상 스케줄에 채권을 비롯한 금융시장은 주목할 것입니다. 또한 빅테크 실적이 예정되어 있으며(마이크로 소프트, AMD (1/26), 테슬라, 인텔(1/27), 애플 (1/28)) 결과에 따라 큰 변동성 장세가 예상됩니다.

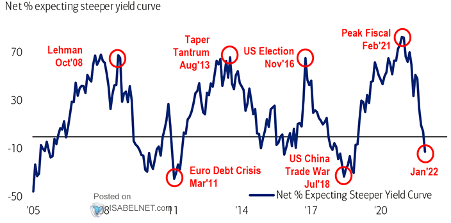

Fig1. 펀드매니저들의 심리는 장단기 금리 역전을 예상

펀드매니저들의 일드 커프 예상 서베이

<출처: BofA Global Fund Manager Survey, ISABELNET.com>

매크로

지난 주와의 변화된 점: 변화없음

-중국 경기 모멘텀 둔화 지속

중 GDP growth yoy(4.0%, 전 4.9%, 예상 7.0%)

산업생산 yoy(4.3%, 전 3.8%, 예상 3.6%)

소매판매 yoy(1.7%, 전 3.9%, 예상 3.7%)

고정자산투자 yoy(4.9%, 전 5.2%, 예상 4.8%)

-양호한 미 주택 업황

미 주택착공 (1.702M, 전 1.678M, 예상 1.65M)

건축허가 (1.873M, 전 1.717M, 예상 1.701M)

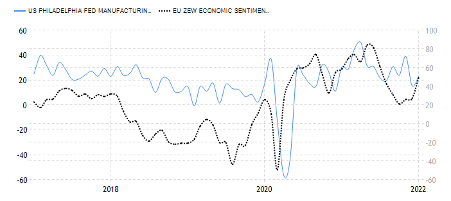

Fig2. 부진했던 유로존 경기 반등

미 필라델피아 제조업 지수 (왼쪽, 파란색) vs. 유로존 경기 심리지수 (오른쪽, 검은 점선)

<출처: tradingEconomics.com>

사진 설명을 입력하세요.

종합: 경기 회복세 정점 통과

이번 주 주목할 주요 경제 지표: 한 4분기 GDP (1/25), 미 FOMC (1/27), 미 PCE 물가 (1/28)

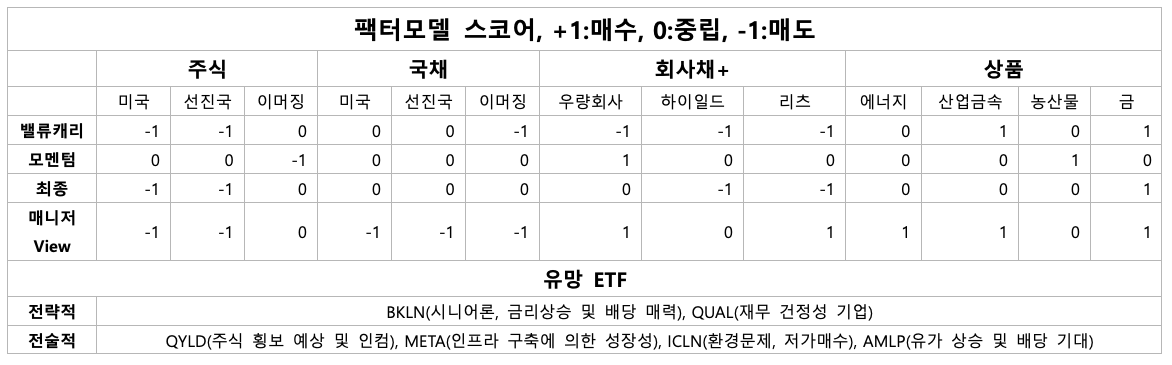

투자전략 및 추천

본 글은 국내 모 자산운용사에서 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.