냉탕과 온탕 반복, 조정은 크면 클수록 반등도 높아진다.

지난 주의 이슈는 올해 마지막 FOMC 회의에 있었습니다. 회의 전까지 경계심을 보이며 매도세를 이어온 투자자들은 예상에 부합한 회의 결과에 불확실성 해소라는 긍정론으로 매수세로 전환하였습니다. 연말로 가면서 전체적으로 거래량이 줄어든 상태에서 조그만 이벤트에도 큰 변동성을 일으키고 있습니다. 그 다음날 미국장에 오면서 주된 관심은 오미크론 상황으로 옮겨갔으며, 상황은 더 악화되고, 또한 연준이 오미크론으로 통화정책의 방향을 바꾸진 않을 거라는 분위기는 미국채 장단기 스프레드 축소로 나타났으며, 이는 시장을 급격하게 냉각시키며, 하락세로 전환되었습니다.

이번 주는 크리스마스, 다음 주는 연말로 가면서 급격히 거래량은 줄어들 것이고, 시장의 불안을 느낀 투자자들의 매도세에 장은 크게 변동성을 일으킬 수 있습니다. 새로운 이슈에 의한 시장의 과도한 움직임은 항상 반대 상황을 만들어 왔습니다. 연말이 춥다면 연초는 따뜻할 것이고, 연말이 과열되면 연초는 추울 수 있습니다. 언제보다 위험관리가 필요한 시즌입니다.

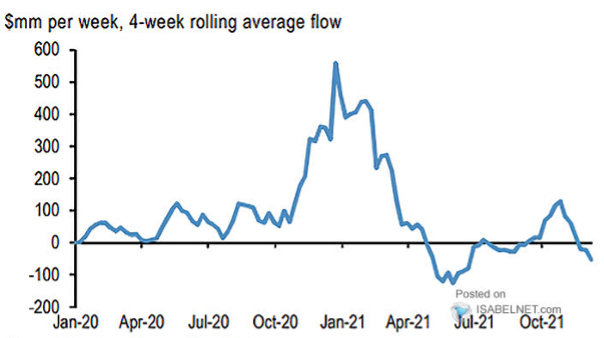

Fig1. 위험자산에서 손 떼는 투자자들?

4주 평균 비트코인 ETF 수급

<출처: Bloomberg.com, J.P. Morgan, ISABELNET.com>

매크로

지난 주와의 변화된 점: 변화없음

-전월 예상 모두 상회한 미 생산자 물가

미 PPI yoy(9.6%, 전 8.6%, 예상 9.2%)

핵심 PPI yoy(7.7%, 전 6.9%, 예상 7.2%)

-예상보다 부진한 중 실물지표

중 산업생산 yoy(3.8%, 전 3.5%, 예상 3.6%)

소매판매 yoy(3.9%, 전 4.9%, 예상 4.6%)

고정자산투자 yoy(5.2%, 전 6.1%, 예상 5.4%)

-인플레이션 여파로 미 소매판매 감소

미 소매판매 mom(0.3%, 전 1.8%, 예상 0.8%)

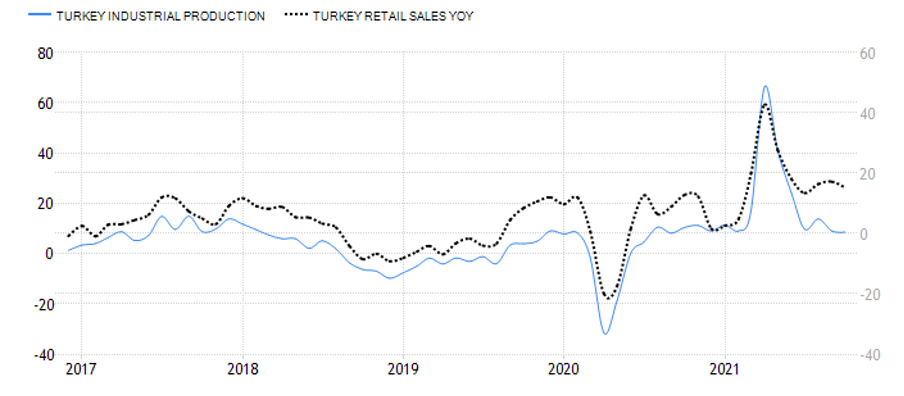

Fig2. 취약한 터키 경제에 리라화 속락

터키 산업생산 (왼쪽, 파란색) vs. 소매판매 (오른쪽, 검은 점선)

<출처: tradingEconomics.com>

종합: 경기 회복세 정점 통과

이번 주 주목할 주요 경제 지표: 미 GDP 성장 (12/22), 미 미시건 소비심리 지수 (12/24)

주식시장

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 부진, 배당/캐리 매력 부진

결론: 글로벌 주식시장은 매도 의견

채권시장(국채)

지난 주와의 변화된 점: 변화없음

모멘텀: 미국, 이머징 중립, 선진국 부진

밸류에이션 및 캐리: 밸류에이션으로는 양호, 캐리매력은 부진

결론: 미국채 매수, 그외 시장(국채) 중립

채권시장(회사채 및 리츠)

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 다 부진, 캐리매력 다 부진(리츠는 중립)

결론: 전 채권시장(회사채&리츠) 매도 의견

상품시장

지난 주와의 변화된 점: 변화없음

모멘텀: 산업금속 양호, 유가, 금, 농산물 중립

밸류에이션 및 캐리: 밸류에이션 금 양호, 농산물 중립, (유가, 산업금속) 부진 및 캐리 농산물 양호, (유가, 산업금속, 금) 중립

결론: 금 매수, (유가, 산업금속, 농산물) 중립

(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)

|

GoRootae

|

2021.12.29 16:48

|

GoRootae

|

2021.12.29 16:48