파월이 안되면, 바이든으로

지난 주의 관심은 최근 이슈인 인플레이션에 관련된 미국 물가지표 발표였습니다. 그런데 발표 하루 전 목요일 바이든 대통령이 이번 물가 지표에는 최근의 물가 하락이 반영되지 않았다는 발언을 했고, 이는 다음 날 발표된 80년대 이후 최고의 물가 상승률 발표에도 오히려 금리 하락과 증시 반등으로 이어졌습니다. 이는 뜬금없는 바이든 대통령의 언급에 시장은 예상보다 훨씬 높은 수치 발표에 대한 두려움이 있었고, 예상과 부합하는 정도의 발표는 안도랠리로 이어지면서, 시장의 반등을 이끌었습니다.

연말로 가면서 거래량이 줄어드는 상황에서 시장의 기대와 우려가 교차될 때마다 시장은 등락을 반복하고 있습니다. 이러한 상황에서 이번 주는 올해 마지막 FOMC 회의가 예정되어 있습니다. 연준 위원들의 점도표 변화에 따른 테이퍼링 속도 및 내년 금리 인상시기 예상에 따라 금융시장의 변동이 예상됩니다. 또한 미 소매판매 지표 발표가 예정되어 있으며, 이는 최근 심화되는 인플레이션 환경이 소비 위축에 어떠한 영향을 주었을지에 대해 주목될 것으로 보입니다.

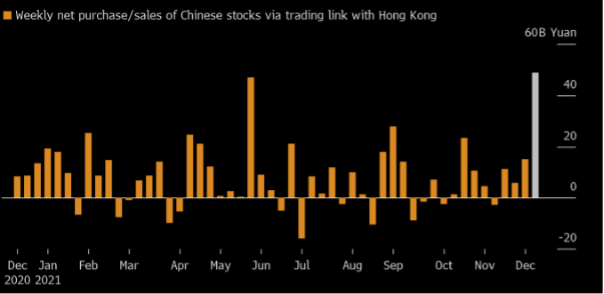

Fig1. 중국 증시 저가 매수 시작?

주간 중국본토 주식시장 순 증가

<출처: Bloomberg.com>

매크로

지난 주와의 변화된 점: 변화없음

-예상 부합한 미 물가

미 CPI yoy(6.8%, 전 6.2%, 예상 6.8%)

핵심 CPI yoy(4.9%, 전 4.6%, 예상 4.9%)

-진정되지 않는 중국 생산자 물가

중 CPI yoy(2.3%, 전 1.5%, 예상 2.5%)

PPI yoy(12.9%, 전 13.5%, 예상 12.4%)

-중 수출 vs. 수입

중 수출 yoy(22%, 전 27.1%, 예상 19%)

수입 yoy(31.7%, 전 20.6%, 예상 19.8%)

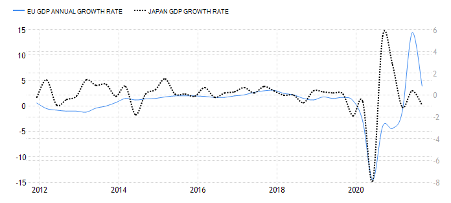

Fig2. 성장 둔화되는 선진국 경제

유로존 GDP 성장 (왼쪽, 파란색) vs. 일본 GDP 성장 (오른쪽, 검은 점선)

<출처: tradingEconomics.com>

종합: 경기 회복세 정점 통과

이번 주 주목할 주요 경제 지표

중 실물지표 (12/15), 미 FOMC (12/16), 미 소매판매(12/16), ECB 통화정책회의 (12/16)

주식시장

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 부진, 배당/캐리 매력 부진

결론: 글로벌 주식시장은 매도 의견

채권시장(국채)

지난 주와의 변화된 점: 변화없음

모멘텀: 미국, 이머징 중립, 선진국 부진

밸류에이션 및 캐리: 밸류에이션으로는 양호, 캐리매력은 부진

결론: 미국채 매수, 그외 시장(국채) 중립

채권시장(회사채 및 리츠)

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 다 부진, 캐리매력 다 부진(리츠는 중립)

결론: 전 채권시장(회사채&리츠) 매도 의견

상품시장

지난 주와의 변화된 점: 변화없음

모멘텀: 산업금속 양호, 유가, 금, 농산물 중립

밸류에이션 및 캐리: 밸류에이션 금 양호, 농산물 중립, (유가, 산업금속) 부진 및 캐리 농산물 양호, (유가, 산업금속, 금) 중립

결론: 금 매수, (유가, 산업금속, 농산물) 중립

(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)