바뀐 파월과 연준의 속내, 시장을 떠나라?

지난 주는 오미크론 변이의 영향력이 시장의 변동성을 확대시켰습니다. 또한 주 후반 발표된 고용지표 역시 경기후퇴 불안감을 키웠습니다. 물론 비슷한 상황이 최근에 없었던 것도 아닌데 주식시장 및 위험자산은 비교적 큰 폭의 하락세를 보였습니다.

예전과 바뀐 건 하나 있습니다. 최근 재 신임된 파월 및 연준의 스탠스입니다. 예전 같으면 코로나 관련 이슈나 고용 악화에선 파월 및 연준은 막강한 유동성 공급으로 시장을 달래 왔습니다. 하지만 이번은 그렇지 않아 보이며, 그들의 관심사는 또 다른 이중 책무인 인플레이션에 집중된 듯 해 보입니다. 시장이 변동성을 키우고 있는 와중에도 일시적이란 용어까지 철회하며, 물가 안정에 대한 의지를 보이고 있습니다. 그만큼 최근 물가 상승이 야기할 경제 영향력에 대해서 주시한다는 의미도 되겠습니다.

이러한 상황에서 맞는 이번 주는 미국 및 중국 물가 지표 발표가 예정되어 있습니다. 올해 내내 이슈가 되면서 시장을 눌러왔던 재료이기 때문에 올해 마지막 수치에 따라 내년 금융시장의 방향성을 설정하는데 중요한 힌트가 될 것으로 보여집니다.

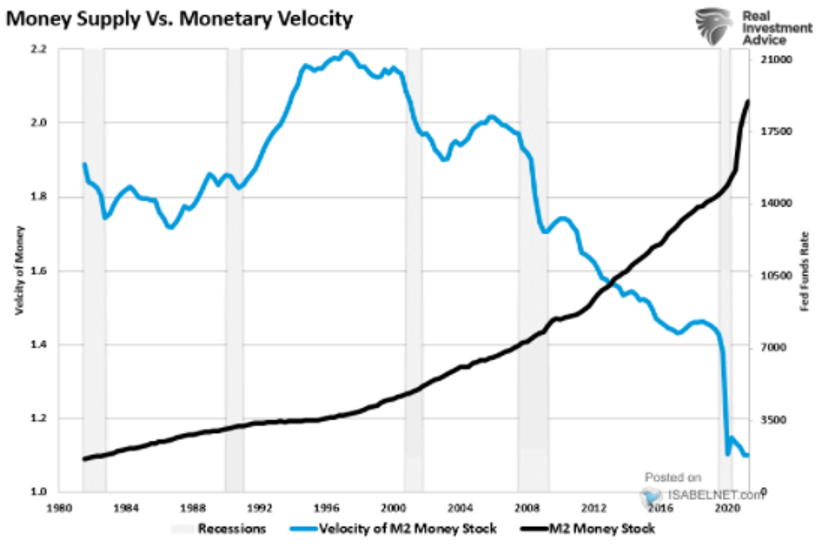

Fig1. 견조한 통화공급에도 불구하고 줄어드는 통과공급 속도

<출처: Real Investment Advice, ISABELNET.com>

매크로

지난 주와의 변화된 점: 변화없음

-전월, 예상 모두 하회한 미 고용시장

미 비농업 고용 (210K, 전 546K, 예상 550K)

실업률 yoy(4.2%, 전 4.6%, 예상 4.5%)

시간당 급여 yoy(4.8%, 전 4.8%, 예상 5%)

-지표 개선 중인 미 제조업

미 ISM 제조업 (61.1, 전 60.8, 예상 61)

핵심 PCE 물가 yoy(4.1%, 전 3.7%, 예상 4.1%)

-반등하는 중국 제조업 경기심리

중 국가통계국 제조업 PMI (50.1, 전 49.2, 예상 49.6)

비제조업 PMI(52.3, 전 52.4)

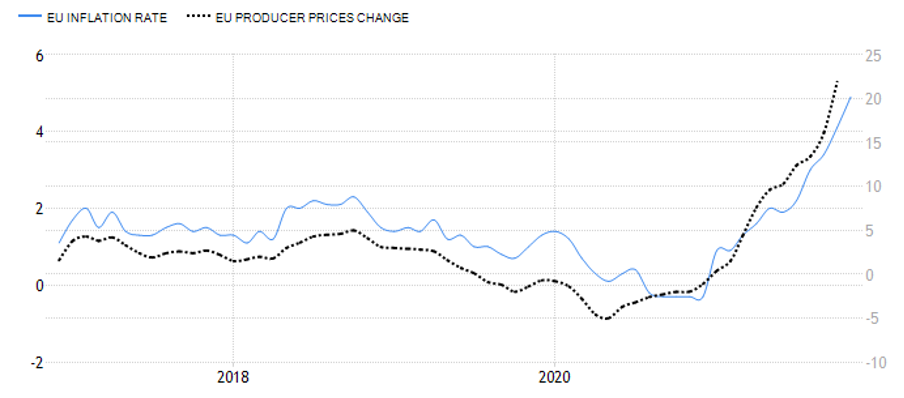

Fig2. 치솟고 있는 유로존 물가

유로존 CPI(왼쪽, 파란색) vs. PPI(오른쪽, 검은 점선)

종합: 경기 회복세 정점 통과

이번 주 주목할 주요 경제 지표: 중 수출입 (12/7), 중 물가 (12/9), 미 물가(12/9), 미 미시건 소비자심리지수 (12/11)

주식시장

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 부진, 배당/캐리 매력 부진

결론: 글로벌 주식시장은 매도 의견

채권시장(국채)

지난 주와의 변화된 점: 변화없음

모멘텀: 미국, 이머징 중립, 선진국 부진

밸류에이션 및 캐리: 밸류에이션으로는 양호, 캐리매력은 부진

결론: 미국채 매수, 그외 시장(국채) 중립

채권시장(회사채 및 리츠)

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 다 부진, 캐리매력 다 부진(리츠는 중립)

결론: 전 채권시장(회사채&리츠) 매도 의견

상품시장

지난 주와의 변화된 점: 변화없음

모멘텀: 산업금속 양호, 유가, 금, 농산물 중립

밸류에이션 및 캐리: 밸류에이션 금 양호, 농산물 중립, (유가, 산업금속) 부진 및 캐리 농산물 양호, (유가, 산업금속, 금) 중립

결론: 금 매수, (유가, 산업금속, 농산물) 중립

(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)

|

SimSungdae

|

2021.12.07 15:05

|

SimSungdae

|

2021.12.07 15:05