이번에도 연말랠리 가능할까? FOMO to JOMO

지난 주 금융시장은 올해 초부터 시작된 모든 악재를 극복하고 고점 갱신 행진을 이어갔지만, 두가지 이벤트에 주춤하는 모습을 보였습니다.

첫 번째는 파월의장의 재선임 이벤트인데, 이벤트 초반에는 불확실성 극복으로 인한 상승세를 보였지만, 이어지는 수락 연설에서 인플레이션 억제에 대한 의지가 시장을 매파로 변화시키면서 하락세로 전환 되었습니다.

두 번째는 델타에 이은 오미크론 변이에 대한 불안감이 증시를 하락 재료가 되었으며, 유가는 10% 넘게 하락했습니다. 이후 변이의 영향력에 대한 불안감은 다소 해소된 채 반등에 나서고 있지만, 이전과는 달라진 점도 있다는 것을 명심해야 될 것입니다. 작년 처음 코로나가 퍼졌을때와 델타 바이러스때는 무제한 양적완화를 펼치면서 시장 불안을 잠재울 수 있었지만, 현재는 인플레이션으로 인해 이미 테이퍼링으로 돌아선 상황에서 다시 양적완화로 정책 선회를 하기엔 무리가 따를 수 밖에 없으며, 자칫하면 역대급 인플레이션을 오게 할 수 있다는 점이 정책의 한계를 보여줄 수 밖엔 없을 것입니다. 또한 그때와는 달리 이미 주식시장은 많이 비싸져있기 때문에, 불안감에 차익실현으로 나타나게 되면 조정의 정도가 깊어질 수 밖에 없습니다.

변동성 큰 장세가 투자자들로 하여금 주식을 못가지고 있는 불안감보단 가지고 있는 피로감을 더 부각시켜 연말 북클로징을 앞두고 일정부분 주식 매도세로 이어질 수 있습니다. 또한 장기간 금리를 못 올릴 수 있다는 전망은 채권을 팔고 주식을 사게 했던 투자자들로 하여금 반대 현상(주식에서 채권)으로 이어지게 할 수 있습니다.

이번 주는 고용지표, FOMC 의사록, 산업 심리지표 등 올해 마지막 주요 경제지표 발표가 있습니다. 오미크론 변이의 악재를 극복하고 연말랠리를 이어갈 수 있을 지 주목됩니다.

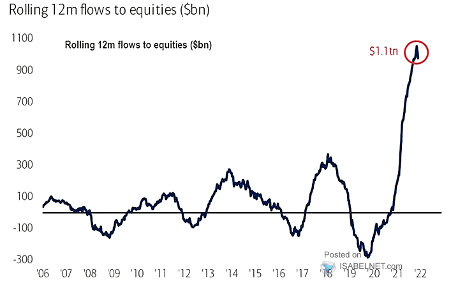

Fig1. 19년 최고치를 보이는 주식시장 유입

<출처: BofA Global Investment Strategy, EPFR>

매크로

지난 주와의 변화된 점: 변화없음

-전월, 예상 모두 하회한 미 내구재 주문

미 내구재 주문 mom(-0.5%, 전 -0.4%, 예상 0.2%)

-높은 인플레이션 지속중인 미국

미 PCE 물가 yoy(5%, 전 4.4%)

핵심 PCE 물가 yoy(4.1%, 전 3.7%, 예상 4.1%)

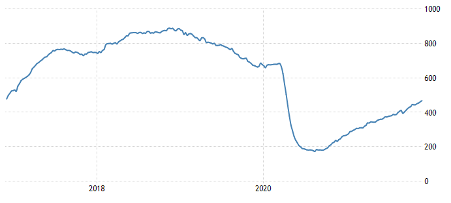

Fig2. 높은 유가에 증가하는 미 원유 공급

미 원유 시추공수

<출처: tradingEconomics.com, Baker Hughes Company>

종합: 경기 회복세 정점 통과

이번 주 주목할 주요 경제 지표: 유로존 물가(11/30), 미 ISM 제조업, 베이지북(12/2), 미 고용지표(12/3)

주식시장

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 부진, 배당/캐리 매력 부진

결론: 글로벌 주식시장은 매도 의견

채권시장(국채)

지난 주와의 변화된 점: 변화없음

모멘텀: 미국, 이머징 중립, 선진국 부진

밸류에이션 및 캐리: 밸류에이션으로는 양호, 캐리매력은 부진

결론: 미국채 매수, 그외 시장(국채) 중립

채권시장(회사채 및 리츠)

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 다 부진, 캐리매력 다 부진(리츠는 중립)

결론: 전 채권시장(회사채&리츠) 매도 의견

상품시장

지난 주와의 변화된 점: 변화없음

모멘텀: 산업금속 양호, 유가, 금, 농산물 중립

밸류에이션 및 캐리: 밸류에이션 금 양호, 농산물 중립, (유가, 산업금속) 부진 및 캐리 농산물 양호, (유가, 산업금속, 금) 중립

결론: 금 매수, (유가, 산업금속, 농산물) 중립

(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)