지난 주 글로벌 금융시장은 큰 이슈는 없는 상황에서 개별 종목별, 파트별 개별 흐름이 두드러졌습니다. 최근 지속중인 미국 주식 상승 vs. 국내 주식 하락 구도 외에도 미국 주식 내에서도 성장주 위주의 대형주 상승 vs. 에너지 금융주 하락의 흐름도 이어졌으며, IT 및 성장주에 있어서도 호실적을 발표한 엔비디아와 테슬라는 10% 가까운 상승세를 보인 반면, 구글, MS, 인텔 등은 다소 저조한 흐름을 보였습니다. 이는 연말로 접어들면서 포트폴리오 매니저들은 소위 괜찮은 것 위주로 두고 나머지는 정리하는 압축화 작업이 이어지고 있으며, 이에 편승한 개인들도 소수의 우량 종목에 집중 투자하는 경향이 이어지고 있는 것으로 보고 있습니다.

이번 주는 목요일 추수감사절 및 블랙 프라이데이를 앞두고, 대체적으로 한산한 흐름을 보일 것으로 예상하고 있습니다. 한국 시간 목요일 새벽에 발표될 미 FOMC 의사록에서 최근 들어오면서 빨라지고 있는 테이퍼링 스케줄에 대한 단서 및 분위기를 파악할 수 있을 것으로 보입니다.

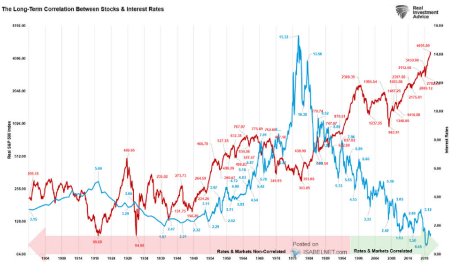

Fig1. 역사적으로는 상당수준의 금리 상승전까진 오히려 금리는 주식과 동행

Real S&P500(빨간색, 왼쪽) vs. 미 10년 국채 수익률(파란색, 오른쪽)

<출처: Real Investment Advice>

매크로

지난 주와의 변화된 점: 변화없음

-경기 모멘텀 둔화 지속중인 중국

중 산업생산 yoy(3.5%, 전 3.1%, 예상 3%)

소매판매 yoy(4.9%, 전 4.4%, 예상 3.5%)

고정자산투자 yoy(6.1%, 전 7.3%, 예상 6.2%)

-개선된 미 소매판매

미 소매판매 mom(1.7%, 전 0.8%, 예상 1.4%)

-예상 하회한 미 주택지표

미 건축허가(1.65M, 전 1.568M, 예상 1.683M)

신규착공(1.52M, 전 1.53M, 예상 1.576M)

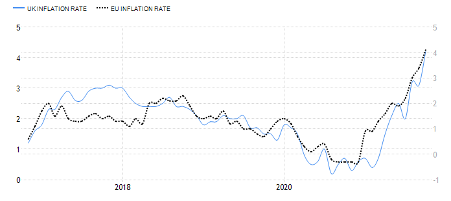

Fig2. 치솟고 있는 유럽 물가

영국 CPI(왼쪽, 파란색) vs. 유로존 CPI(오른쪽, 검은 점선)

<출처: tradingEconomics.com>

종합: 경기 회복세 정점 통과

이번 주 주목할 주요 경제 지표: 미 내구재수주(11/24), 미 PCE 물가(11/25), 미 FOMC 의사록(11/26)

주식시장

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 부진, 배당/캐리 매력 부진

결론: 글로벌 주식시장은 매도 의견

채권시장(국채)

지난 주와의 변화된 점: 변화없음

모멘텀: 미국, 이머징 중립, 선진국 부진

밸류에이션 및 캐리: 밸류에이션으로는 양호, 캐리매력은 부진

결론: 미국채 매수, 그외 시장(국채) 중립

채권시장(회사채 및 리츠)

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 다 부진, 캐리매력 다 부진(리츠는 중립)

결론: 전 채권시장(회사채&리츠) 매도 의견

상품시장

지난 주와의 변화된 점: 변화없음

모멘텀: 산업금속 양호, 유가, 금, 농산물 중립

밸류에이션 및 캐리: 밸류에이션 금 양호, 농산물 중립, (유가, 산업금속) 부진 및 캐리 농산물 양호, (유가, 산업금속, 금) 중립

결론: 금 매수, (유가, 산업금속, 농산물) 중립

(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)