지난주에 "소형주 + 저 PBR 전략" 에 대한 글을 올렸습니다.

그런데, KOSPI 시장에서만이 아닌, KOSPI & KOSDAQ 그리고 KOSDAQ 시장에서 이 전략이 잘 통하는지 궁금하여,

간단한 시장 변경만으로 테스트를 해 보았습니다.

블록 알고리즘 템플릿에서 시장 조건 변경만으로 쉽게 테스트 할 수 있어서 편리하였습니다.

소형주 + 저 PBR 전략_(KOSPI & KOSDAQ // KOSDAQ)

| 기대 CAGR(Compound Annual Growth Rate), 연복리수익률 -> 20% 이상 |

| 소형주 (시가총액 하위 20% 주식)만 매수 -> 소형주 (시가총액 1000억원 이하)만 매수로 변형 |

| PBR이 가장 낮은 주식 20 ~ 30개 매수 -> PBR이 가장 낮은 주식 25개 매수 |

| PBR < 0.2 주식은 제외 -> PBR > 0.2 주식으로 필터링 |

| 연 1회 리밸런싱 (매년 7월 1일), 2002년 7월 1일 ~ 2016년 6월 30일 |

아래와 같이 블록알고리즘 템플릿에서 시장 조건만 변경하였습니다.

테스트한 결과는 아래와 같습니다.

"소형주 + 저 PBR 전략" under KOSPI & KOSDAQ

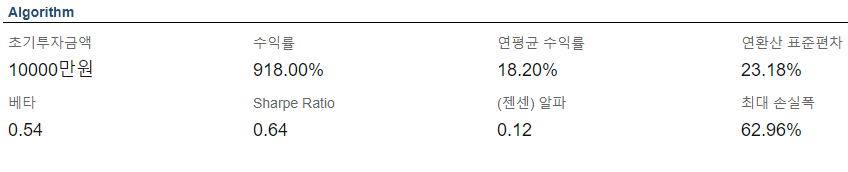

"소형주 + 저 PBR 전략" under KOSDAQ

"소형주 + 저 PBR 전략" under KOSPI

저의 테스트로 본 시장에 따른 "소형주 + 저 PBR 전략"의 수익률 결과는,

KOSPI (24.97%) > KOSPI & KOSDAQ (21.44%) > KOSDAQ (18.20%)

였습니다.

시장에 따라 "소형주 + 저 PBR 전략" 의 수익률이 다르게 나오는 것에 대한 이유가 궁금해 집니다.

책에서는 하위 20%의 기준으로 테스트를 하였고 저는 시가총액 1000억원이라는 가치를 기준으로 테스트를 하였습니다.

하위 20%라는 기준은 시장 밸류 사이즈에 따라 변화할 수 있는 금액인데, 시가총액 1000억원이라는 절대기준을 사용하여 오차가 발생 할 수도 있을 것 같습니다.

결과로만 보면, 테스트 기간인 2002년 7월 1일 부터 2016년 6월 30일 까지는, 분명하게 KOSPI 시장에서 "소형주 + 저 PBR 전략" 이 좋은 성과를 낸 것으로 보입니다.

다만, 최대 손실폭(MDD)는 두 시장을 같이 하였을때, 즉 KOSPI 와 KOSDAQ을 함께 하였을 때, 개선되어 집니다.